多地上调房贷利率 全国楼市“加息潮”真的来了?

自2021年首日正式实行房贷“两集中”政策以来,房住不炒之下,政策监管重心逐渐转向银行房贷。半年来,各地纷纷加入上调房贷利率阵营,比如广州曾三度上调利率水平,惠州二套房利率更是突破7%,进入5月份,各地密集上调,截至目前至少已有6个城市明确上调房贷利率水平。

“两道红线”下,信贷资金管控全面趋紧,楼市“银根”再度收紧,全国首套、二套房贷平均利率趋势性上升,严查购房首付款来源、热点城市房贷额度收紧、放贷周期拉长等都成为各城市的一致表现。

综合而言,未来房贷“涨价”已经是大概率事件,房贷利率水平上调的城市或将继续扩容,尤其是房价上涨预期强烈、投资性需求过旺的热点城市,跟进调整房贷利率加点的可能性更高,前期已经调整的城市不排除在短期内再度上调的可能。

深杭苏甬等房贷利率上调

5月初,深圳建行发布一则通知,将上调首套房和二套房按揭利率15BP和35BP,由此深圳房贷利率开启加息通道,随后工、农、中、交及招商银行均加入上调房贷利率,此举被认为是深圳楼市调控再加码。紧接着杭州、宁波、苏州跟进,多家银行上调首套、二套房贷利率,其中苏州上调幅度较大,首套房贷款利率上调了60BP至5.65%,二套房上调40BP至6.0%。

加入“加息潮”的城市不断扩容

就在4月末,广州进行了年内第三次房贷利率调整,首套房贷利率调整为最低LPR+75BP(5.4%),二套房贷最低LPR+95BP(5.6%),相比4月初各上调10个BP,较2020年末分别上涨21BP和16BP。更早之前,重庆悄然上调房贷利率,部分银行网点暂停受理二手房贷业务。此外,惠州房贷利率水平持续高位运行,二套房贷款利率更是突破7%,与重庆类似,部分银行甚至已暂停二手房贷款业务。

全国房贷平均利率“四连涨”

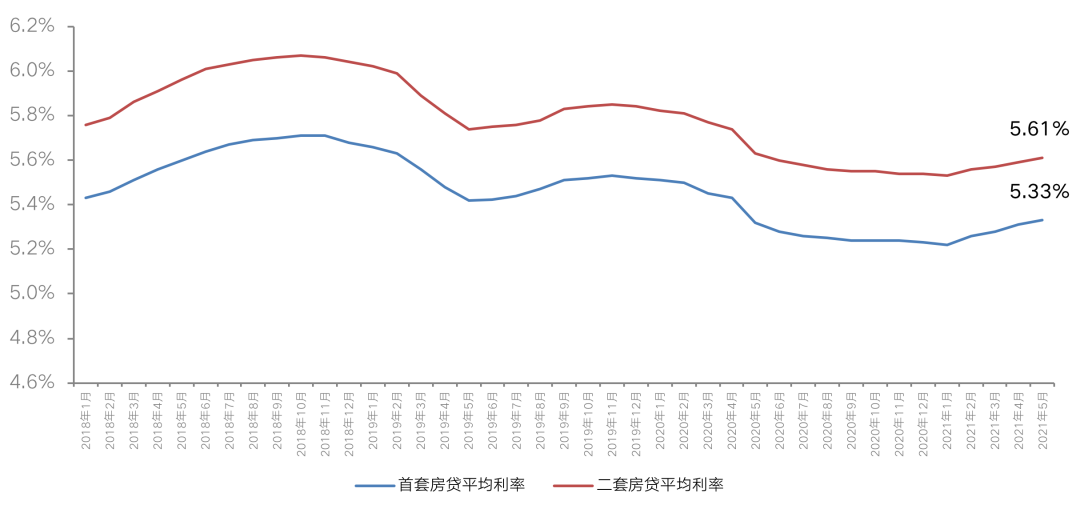

值得注意的是,全国房贷平均利率迎来“四连涨”,数据显示,全国房贷平均利率于2021年2月止跌回升,连续四个月处在稳步上升通道。而2020年3月份至2020年底,全国房贷利率水平曾一直呈现下降趋势。

5月,全国首套房贷款平均利率5.33%,环比再上涨2BP,较2020年底上涨11BP;二套房贷款平均利率5.61%,环比上涨2BP,较2020年底上涨8BP。

从各城市表现来看,融360数据显示,2021年开年至今,已有30个城市的房贷利率较2020年底有所上涨,下跌的城市有3个,9个城市房贷利率与2020年底相比持平。其中一线城市中,北京和上海5月房贷利率水平与2020年底持平。值得注意的是,北京虽未上调房贷利率水平,但部分银行同样出现额度收紧的问题。

图:全国首套房、二套房贷款平均利率

数据来源:融360

涉房信贷规模、用途监管趋紧

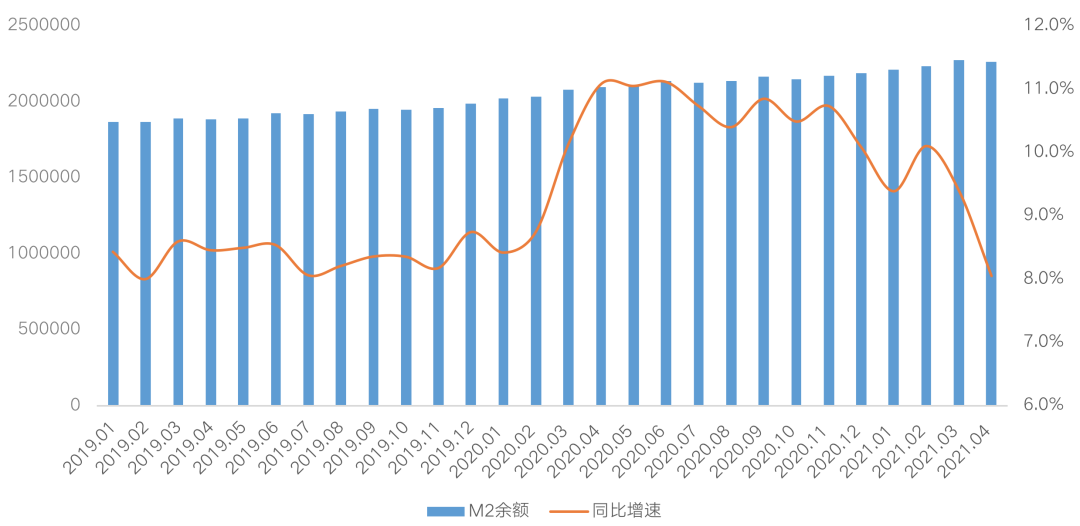

银行贷款额度收紧与房贷“两道红线”关系非常密切。按照规定,各类银行机构房地产贷款占比上限不能超过40%,个人住房贷款余额占比不能超过32.5%。受此影响,各大银行房贷额度分化,由此出现有些银行额度偏紧有些银行相对宽松的情况。此外,房贷利率上调直观反映信贷资金供需关系变化,居民端购房需求不减,而银行端涉房信贷供给持续趋紧。两者互相作用,才会出现房贷利率上涨的情况。 具体表现出两大方面原因。首先,货币政策逐步回归中性,房地产信贷环境持续趋紧。从总量上看,货币政策继续回归正常化,M2增速持续回落,截至4月末 ,M2余额226.21万亿元,同比增长8.1%,增速分别比上月末和上年同期低1.3个和3个百分点。

图:2019年1月-2021年4月M2余额、同比增速(亿元)

数据来源:中国人民银行

从结构上看,信贷投放有保有压,房地产等领域持续趋紧。针对房地产领域,通过贷款集中度管理等制度,全面压降信贷规模,进而控制金融体系对房地产行业的风险敞口。就居民端而言,央行近日公布的数据显示,一季度个人住房贷款余额 35.7万亿元,同比增长14.5%,增速较上年末低0.1个百分点。

第二,信贷资金用途管理趋严,经营贷、消费贷等灰色购房资金来源被封堵,加剧房贷资金供给紧张,倒逼房贷利率上涨。3月末,银保监会、住建部、央行等三部门联合发文,全面收紧经营贷监管,此后多个地区、多个商业银行开展个人住房信贷管理自查。与此同时,监管部门惩处力度加大,据统计,5月至今银保监会已向银行机构开出59张罚单,总罚金近4亿元,其中,信贷资金违规流入房地产市场是处罚重灾区。

“房贷涨价”城市持续扩容

房贷利率调整是诸多信贷政策工具中最为温和的手段,根据需求端表现调整利率水平已成为常规操作,未来“房贷涨价”的城市将持续扩容,那些房价上涨预期强烈、投资需求旺盛的热点城市将会陆续加入。从目前来看,“加息”后对于打压投资性购房需求效果较为明显,毕竟贷款成本直接决定其投资回报率。但从“刚需”的角度而言,难以真正抑制其加杠购房的意愿,因为房贷利率上调意味着每月增加数百元的购房支出,负担较为有限。

相较而言,房地产信贷规模管控和用途管控更为直接有效。就信贷规模管控而言,落实贷款集中度两道红线要求,合理控制个人住房贷款规模占比,尤其是已经超标的商业银行,更应采取一系列管控措施。信贷资金用途管理仍将从严执行,通过商业银行全面自查、监管部门排查问责,加强对购房者首付资金来源审查管理,利用低息经营贷套利购房、挪用消费贷购房等违规行为仍将受到高压监管和严厉处罚。

房贷“涨价”城市持续扩容,热点城市跟进调整房贷利率加点已是大概率事件,而前期已经调整的城市不排除短期内再度调整利率水平的可能。受此影响,全国房贷利率仍具备明显上行空间,短期内易涨难跌,预计2021乃至2022年,全国首套房、二套房贷款平均利率延续稳步上移走势,利率水平或逼近甚至超越疫前。

房贷涨价,买房更难,山水龙城助力青年置业,用建筑致敬青春。山水龙城优居芝罘南城芯,小区周边配套醇熟,满足一站式生活需求,3000㎡超大体量家家悦强势入驻山水龙城D区商业街,出门可享。学府小高、瞰景高层,随心选择。南北双阳台,户户面积赠送,大大提高实用率。周边公立幼儿园、山水龙城小学、芝罘中学(卧龙校区)等学府环伺,优享菁英教育。山水龙城,城芯地段,菁英社区,助力蝶变!